iDeCo(個人型確定拠出年金)は節税メリットが大きい制度として広く知られています。

しかし、本当の価値は“運用してこそ”発揮されます。

実際、元本保証型に預けたままでは資産はほとんど増えませんが、株式インデックスなど成長資産にスイッチングすれば、複利の力で大きな違いが生まれます。

特に10年単位で積み立ててきた人ほど、積立額が大きいため効果をすぐに実感できるでしょう。

あなたも資産がグッと増える体験を、iDeCoスイッチングで叶えてみませんか?

知らずに損してる?元本確保型の商品では時間を味方につけられない

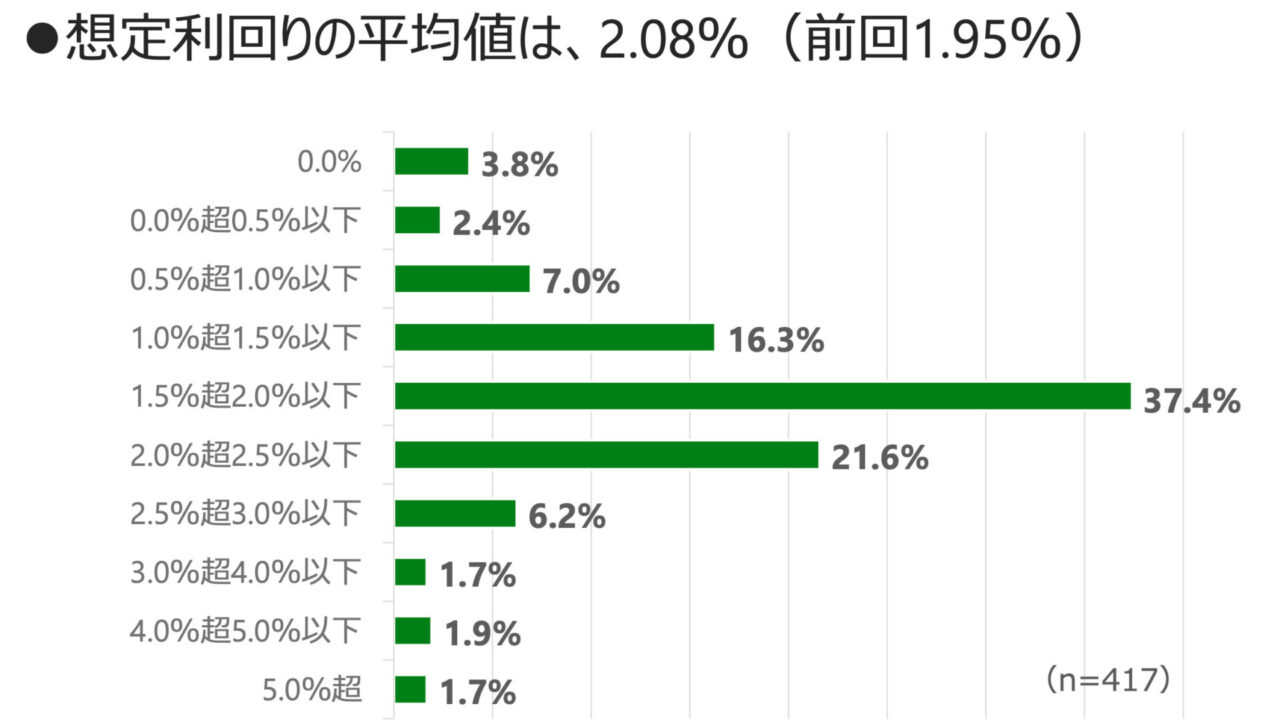

2023年度の企業年金連合会「確定拠出年金実態調査結果調査」によると、

iDeCoの想定利回りの平均は2.08%となっております。(https://www.pfa.or.jp/activity/tokei/files/dc_chosa_kessan2023_1.pdf)

銀行預金の金利(0.01%前後)よりは高いものの、株式インデックスの長期平均リターン(年率5〜7%程度)と比べると見劣りし、長期では資産の伸びに大きな差が出ます。

iDeCoを定期預金や保険といった元本確保型に預け続けると、利息はほとんどつかず資産は増えません。

老後資金づくりで大切なのは時間を味方につけること。複利効果を活かすためには運用が欠かせません。金融庁の統計でも、加入者の約4割が元本確保型を選んでいると報告されています。

私も最初は元本確保型で放置していて…増えなくて驚きました。

多くの人が元本確保型を選んでしまう理由【心理と情報】

なぜ多くの人が元本確保型を選ぶのでしょうか。背景には大きく2つの理由があります。

ひとつは「投資=怖い」という心理的な壁です。

リスクを取って資産が減るよりは、増えなくてもいいから安全を優先するという考えです。

もうひとつは情報不足。

金融機関の案内では「節税メリット」が強調される一方で、具体的な商品選びやスイッチング方法まで詳しく説明されません。そのためとりあえず定期預金でという流れになりがちです。

調査データで自分と同じ選択をしている人が多いと知ると安心しますが、その裏にある“機会損失”にも目を向ける必要があります。

運用と貯金の違いを理解しよう

貯金と運用の最大の違いはリスクとリターンの関係です。

貯金は確かに元本が守られる安心感がありますが、金利が低いために資産はほとんど増えません。

一方、運用は短期的な値動きのリスクがあるものの、長期で見れば株式インデックスを中心とした成長資産が大きなリターンをもたらします。

たとえば、過去の株式市場のデータでは、15年以上の長期保有ではプラスになる確率が非常に高いことが示されています。

つまり、長期の時間軸で考えれば、投資は「減る怖さ」よりも「増えない怖さ」を避けるための手段になるのです。

iDeCoは老後受け取りだからこそ長期投資と相性がいい

iDeCoは60歳以降(2022年改正で65歳以降に順次引き上げ予定)まで引き出せない仕組みになっています。

この「引き出せない」という制約はデメリットに見えるかもしれませんが、実は長期投資にとっては大きなメリットです。

強制的に長期で運用することになるため、株式などの成長資産と相性が抜群なのです。

さらに掛金は所得控除の対象となり、運用益も非課税、受取時も一定額まで控除が受けられるなど、

税制面での優遇も充実しています。

老後資産を効率的に増やすには、iDeCoの仕組みを理解し長期投資で増やす視点を持つことが欠かせません。

わたしも、外株に切り替えてから長期投資の意味がわかってきました。

スイッチングの仕組みと手続きの流れ

スイッチングとは、すでに保有している商品を売却し、新しい商品に切り替えることを指します。

多くの金融機関ではオンラインで手続きでき、流れはシンプルです。

- ログイン

- 売却する商品を選択

- 新しく購入する商品を指定

- 比率を入力して実行、というステップで完了します。

難しい知識や専門スキルは不要で、慣れてしまえば数分で操作可能です。

初めての人でも「思ったより簡単」と感じるはずです。

こうしてスイッチングを活用すれば、元本確保型から成長資産への切り替えもスムーズに行えます。

外株インデックスがオススメ(ただし最終判断は自分で)

iDeCoで運用商品を選ぶ際、シンプルかつ長期で成果が期待できるのが「外国株式インデックス」や「全世界株式インデックス(オルカン)」です。

国内債券やリートなどは分散には役立ちますが、成長率という観点では株式に劣ります。

また、注意したいのは運用手数料。

信託報酬が低いファンドを選ぶことで、長期的に大きな差が出ます。

外株インデックス+低コストでシンプルに続けることが、長期投資の王道戦略といえるでしょう。

ただし、最終判断はご自身のリスク許容度を踏まえて行うことが大切です。

2028年iDeCo改正で拡充される3つのポイント【年齢・金額・税制】

2028年に予定されているiDeCoの制度改正では、年齢や拠出額、税制の見直しといったポイントが注目されています。

これらの改正は公式サイトにはまだ掲載されていませんが、法律改正や報道で議論が進められており、近い将来に適用される見込みです。

① 加入可能年齢の拡大

これまでは「65歳未満まで」の加入可能年齢でしたが、70歳未満まで積立が可能になる見通しです。

定年後も働きながら積立を続けられるようになるため、老後資産の形成に柔軟性が生まれます。

② 拠出限度額の引き上げ

職業区分に応じて、現在の上限から引き上げられます。

第1号被保険者(自営業など)は月75,000円、第2号被保険者(会社員など)は最大月62,000円となる予定です。

③ 受け取り時の税制見直し

iDeCoの一時金受給後、退職金などとの受取間隔や退職所得控除の適用条件が変更される可能性があり、税負担のあり方に影響が出るかもしれません。

制度改正の詳細や最新情報は、iDeCo公式サイト(国民年金基金連合会)でも確認できます。

詳細は今後の正式発表を確認する必要があります。

今からでも遅くない、iDeCoで資産形成を進めよう

iDeCoは会社員や自営業者だけでなく、主婦やフリーランスも利用できる制度です。

これまで元本確保型で運用していた方も、「損をした」と思う必要はありません。

むしろ長く積み立ててきた人こそ、スイッチングによって効果を大きく感じられるタイミングです。

積立額が増えている分、資産の伸びも加速します。

さらに2028年改正で加入期間や拠出額が拡大され、制度はますます有利になります。

放置してしまうのはもったいない。

これまで積み上げてきた資産を成果につなげるために、まずはご自身のiDeCo口座を開き、現在の“運用商品”を確認してみましょう。

その上で、元本確保型のままなら、スイッチングから一歩を踏み出すことが大切です。

未来の安心は、今日の行動から生まれます。

制度改正の詳細や最新情報は、iDeCo公式サイト(国民年金基金連合会)をご確認ください。

👉 https://www.ideco-koushiki.jp/

ブログ村参加中。クリックで応援いただけると嬉しいです。