「繰り上げ返済は早ければ早いほどお得」──そう思っていませんか?

実は私もそう信じていました。

ところが実際に試算してみると、10年後に多めの金額を返したほうが、5年後よりも完済時期が早まるという、まさかの“逆転現象”が起きたのです。

本記事では、この結果から見えてきた「効果を最大化する返済タイミングと金額の組み合わせ」を、住宅ローン控除との兼ね合いや具体的なシミュレーション事例とともに解説します。

迷ったままにせず、あなたの家計に合った最適な返済戦略を見つけるヒントにしてください。

住宅ローン繰り上げ返済は早ければお得?タイミング別の効果

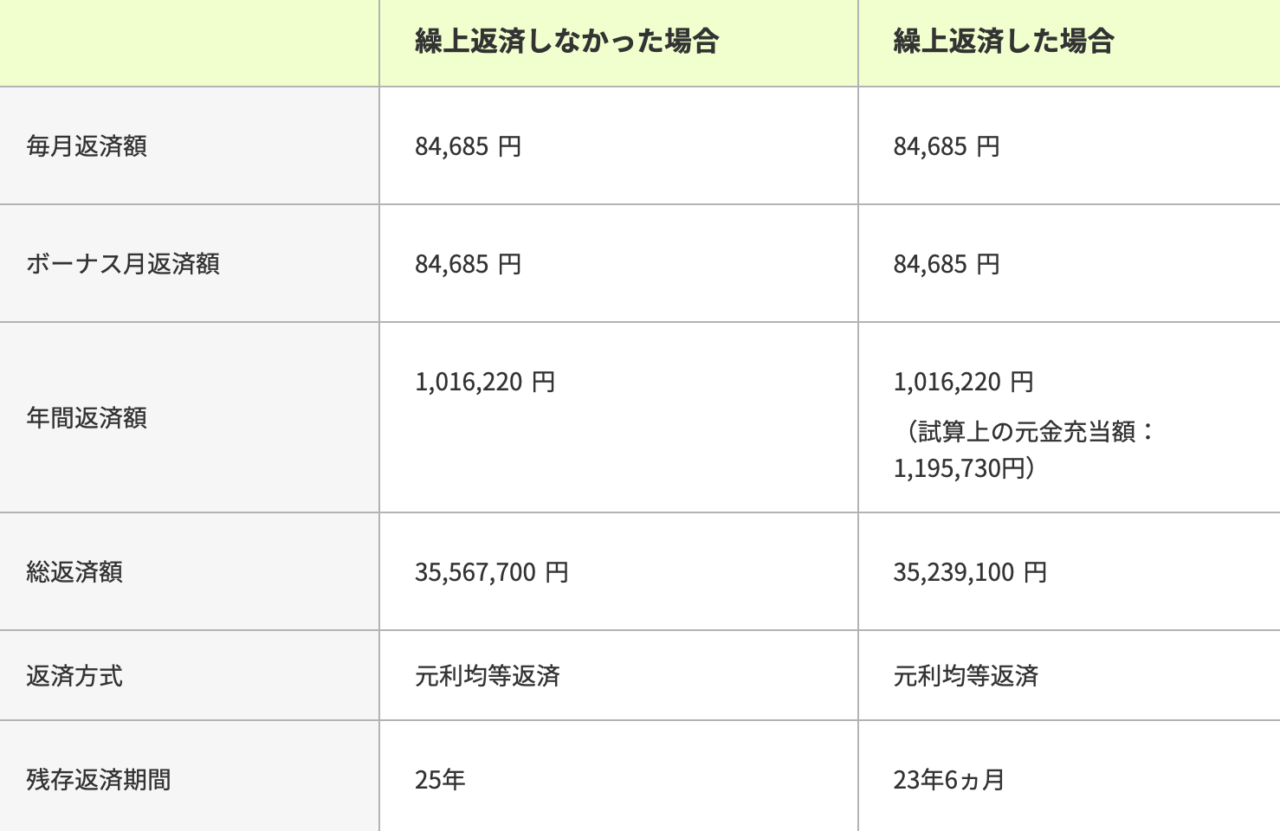

住宅ローンの繰り上げ返済は、「できるだけ早く返せば利息が減ってお得」と言われていますよね。

これは基本的には正しく、元利均等返済では返済初期に利息が多く含まれるため、早く返すほど支払総額を減らしやすくなります。

元利均等返済とは、毎月の返済額を一定に保ちながら、返済初期は利息の割合が多く、後半になるほど元金の割合が増えていく返済方法です。

逆に、返済後半になると利息が少なくなるため、同じ金額を返しても利息軽減効果は小さくなります。

この記事はSMBC(株式会社三井住友銀行)の住宅ローン返済シミュレーターを使用して算出しています。

※条件:借入金額3,000万円、金利1.0%、期間35年、元利均等返済

https://www.smbc.co.jp/kojin/jutaku_loan/sudeni/kuriage/

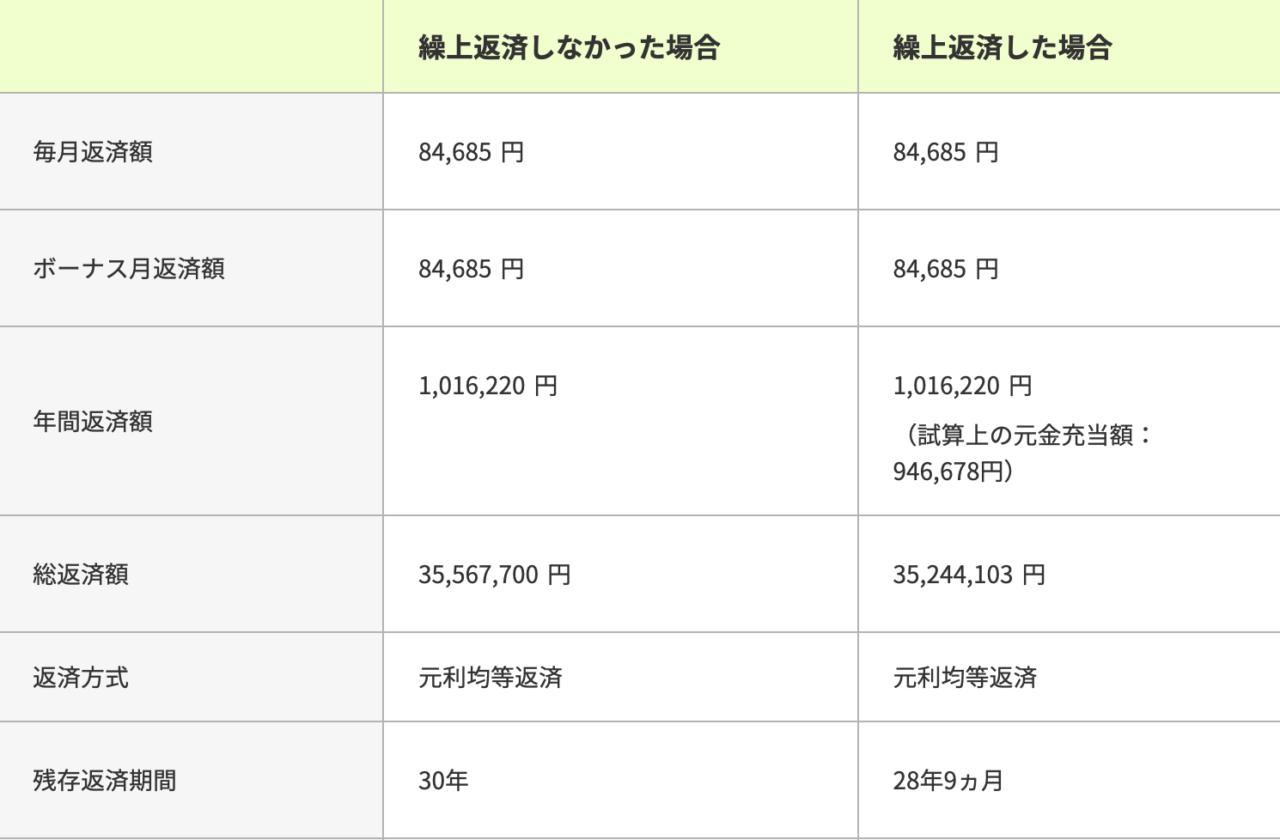

実際に、借入金額3,000万円、金利1.0%、期間35年、元利均等返済の条件で、

SMBCの住宅ローンシミュレーターで試算してみたところ、

- 5年後に100万円返済 → 完済1年3ヶ月短縮/利息約27万円軽減

この結果だけを見ると、「やっぱり早く返すのが正解!」と感じますよね。

繰り上げ返済の逆転現象|10年後の返済が5年後を上回った理由

前章では「早く返すほどお得」とお伝えしましたが、ここで驚きの結果が出ました。

なんと、10年後に約120万円を繰り上げ返済したほうが、5年後に100万円返すよりも完済時期が早くなるという逆転現象が起きたのです。

以下は、実際にSMBCのシミュレーターで試算した比較です。

| タイミング | 返済額 | 完済短縮 | 利息軽減 |

|---|---|---|---|

| 5年後 | 100万円 | 1年3ヶ月 | 約27万円 |

| 10年後 | 120万円 | 1年6ヶ月 | 約32万円 |

(左|5年後100万 vs 右|10年後120万)

このように、繰り上げ返済は「早ければいい」だけではなく、「金額×時期」の組み合わせで効果が変わることがわかります。

では、なぜこうした逆転現象が起きるのでしょうか?

理由は、元利均等返済の仕組みにあります。返済が進むと利息の割合が減り、元金が多く減る状態になります。そこへ10年後にまとまった金額を返すと、元金を一気に減らす効果が5年後の少額返済より大きくなり、結果的に完済時期が逆転するケースがあるのです。

早く返せば安心、というだけじゃなく、「いくら・いつ返すか」を考えるのがコツなんですね。

無料でできる住宅ローン繰り上げ返済シミュレーション方法

繰り上げ返済の効果はタイミング×金額によって大きく変わります。

そのため、自分の家計やローン残高に合わせてシミュレーションしてみることが何より大切です。

▼おすすめ無料ツール:

SMBC住宅ローン繰り上げ返済シミュレーター

https://www.smbc.co.jp/kojin/jutaku_loan/sudeni/kuriage/

使い方の手順

- 借入残高、金利、残り返済期間を入力

- 繰り上げ返済する金額とタイミングを設定

- 「期間短縮型」か「返済額軽減型」を選択

- 結果画面で完済予定日・利息軽減額・総支払額を確認

結果画面では「完済予定日」と「利息軽減額」に注目しましょう。ここがあなたの返済戦略の判断材料になります。

住宅ローン控除と繰り上げ返済のベストタイミング

住宅ローン控除は、年末残高の0.7%が所得税・住民税から差し引かれる制度です。

繰り上げ返済をすると残高が減るため、控除額も減ってしまう可能性があります。

そのため、

- 控除が終了する11年目以降に繰り上げ返済をする

- 控除を優先して一定期間は繰り上げを見送る

といったバランスも必要です。

➡ 住宅ローン繰り上げ返済、いつがベストか迷ったらこちらも参考にしてください

家計に合った繰り上げ返済戦略の立て方

今回ご紹介した逆転現象を通じて、繰り上げ返済には

- いつ返すか(タイミング)

- いくら返すか(金額)

の両面を考える必要があることが見えてきました。

例えば、

- 教育費がこれから増える家庭なら、まとまった返済は教育費ピーク後に

- 老後資金を優先したい場合は、無理のない範囲で繰り上げを進めつつ投資も並行

このように、家庭の事情によって“正解”は異なります。

▼次の一歩はこちら:

- 自分で試算してみる → SMBCシミュレーター

- プロに無料相談してみる → FPに無料相談)

プロに相談するという選択肢もあります

繰り上げ返済のタイミングや金額に迷ったら、

住宅ローンや家計相談に詳しいファイナンシャルプランナー(FP)に一度相談してみるのも一つの方法です。

今はオンラインで気軽に相談できるサービスも多く、

「うちの場合、何から始めたらいいのか?」をプロの視点で整理してもらえます。

※現在、特定の相談サービスへのご案内はしておりません。

ただ、「繰り上げ返済」や「住宅ローン控除」「老後資金の準備」など、

将来に関わるお金のことは、一人で抱えずに考えるのがおすすめです。

無料で相談できる窓口もあるため、必要なときに専門家に頼れる選択肢があると安心です。

ブログ村参加中。クリックで応援いただけると嬉しいです。